ちゃんと選べるように私たちも勉強しなきゃだね。

iDeCoといえば、老後の資金つ”くりにと進められている制度ですが、非課税や控除などお得なメリットがあります。

一方で、加入する前に、特徴や注意点も知っておく必要があります。

効率的に資金を準備する仕組みを知り、長期で運用することを前提に、「自分には必要な制度なのか」「どんなことに注意して入るといいのか」について一緒に勉強していきましょう!

- iDeCoにこれから入ろうか悩んでいる人

- よくわからないけど、とりあえず老後の為に入ろうとしている人

- 進められたからという理由で何となく入ろうとしている人

- お金の知識を身につけたい人

iDeCo(個人型確定拠出年金)とは

公的年金にプラスして、毎月決まった金額(最低5,000円から)を60歳まで積み立てて老後に備え、個人で用意する年金です。

基本的に20歳以上60歳未満のすべての人が加入できます。

掛金は全額控除、運用益が非課税になることが大きなメリットです。所得税と住民税が軽減されます♪

iDeCoを始める前に知っておきたい要注意ポイント

知っている方も多いと思いますが、iDeCoは、60歳まで引き出せないので、そのことがネックになっている方も多いようです。20代で始めたら約40年、30代で始めたら30年もの縛りがあります。

知らずに入ると不安になりますよね。老後の資金は必要だけど、何十年も払っていけるのかどうか…

iDeCoの加入前に知っておく注意点を取り上げてみました。

そもそもiDeCoが必要なのか家計を見直して考える

老後の資金をつくる事が目的なので、今の家計の見直しや貯金などを把握して、iDeCoの仕組みが必要なら活用してみる。

将来必要な資産をこれから効率よく貯めるためには、まずは家計の見直しです。通信料や保険料、電気代などの、固定費を減らすことで、大きな節約が期待できます。浮いた分で自由に使えるお金が増やせるので、資産運用に回すお金も増やせます。

すぐにでもはじめられる方法なので、毎月の支払いを数千円単位で減らせるなら、1年間で数万の節約になります。

過去に保険の見直しをして、年間20万円も節約できたので、もし、内容がわからないまま払い続けているなら、見直しは本当におすすめです!

支出を減らす事ができたら、貯金や資金作りをするにはどのくらい必要で、毎月いくら掛けれるのかを具体的に考えることができます。

また、老後のリスクを考えるなら、既に入ってる、公的年金の理解も大事です。わからないのに掛けてるだけじゃ、不安になってしまいますよね。

でも国民年金も厚生年金も、払った分に見合うだけの保障がしっかりとある、素晴らしい制度の保険です。

身の回りを一度整理して、自分にとって必要なら利用するという過程が必要だと感じます。

iDeCoのことを勉強したいけど、頭になかなか入ってこない…

という方はこちらのお金にまつわる基礎知識を発信しているリベ大(リベラルアーツ大学)の動画がおすすめです!

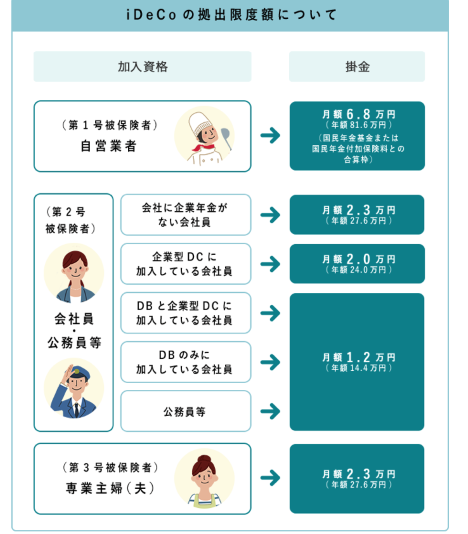

会社員なのか、自営業なのか、主婦なのかで掛金(拠出)上限額が違う

会社員、自営業、専業主婦によって上限額が違い、掛け金によって控除額も変わります。

引用元:iDeCo公式サイト

専業主婦の方で収入が無い方は、所得税や住民税を払っていないので、積立の掛け金が全額控除というメリットを受けることはできません。ただし、運用益が非課税になり、受取時に控除をうけることができます。

掛金上限額の違いは、会社員の場合、厚生年金がもらえますが、自営業や主婦がもらえるのは国民年金だけになります。なので、将来もらえる公的年金が、少なく自分で用意する必要があるからです。

月額5,000円以上からで、1,000円単位で決められます。掛け金の変更は1年に1回可能です。

掛け金に対してどのくらいの税制効果があるのか、シミュレーションを使って具体的に確かめることもできます。

iDeCo公式 かんたん税制優遇シミュレーションはこちら

原則途中解約が認められていない

iDeCoは、原則途中解約が認められていないので、掛金を払わないで、運用するだけでも、手数料はかかります。

掛け金は、変更できますし、停止することもできます。

掛け金を停止すると、所得税控除のメリットは受けられなくなるので、注意してください。

選ぶ商品によっては元本保証されない場合がある

iDeCoは、自分の判断で資産を運用していきます。商品によっては、元本保証されない場合があります。

元本確保型は、預貯金など、資産運用自体により元本を損うことのない商品です。しかしながら低金利の時期で、仮に利率が0.035%の元本確保型で2千円強/年の手数料よりも多い利息を受け取るには、約572万円以上の残高が必要です。そこまで積み立てるまでは毎年マイナス、元本保証ではないわけです。(iDeCo公式サイト)

元本保障型商品でも月5,000円の掛け金で利率0.035%の場合なら、21円の運用益になります。手数料で年間2,052円はかかるので、マイナスです。

掛金をストップして運用のみでも運営管理手数料や信託銀行手数料はかかります。

また保険商品は、満期になる前に商品の変更をした場合は、解約扱いとなり、中途解約の手数料がかかる場合があります。

運用口座選びは重要!手数料の安さと取扱商品の豊富さが違う

年金なので、長期で運用していくことでまとまった資金作りになるのですが、その分、手数料もかなりまとまった金額になります。

- 加入時・移換時手数料

- 管理手数料

- 給付手数料

- 還付手数料

- 信託報酬

まず最初に、加入手数料2,829円(初回のみ)がかかります。(国民年金基金連合会に支払う手数料)

手数料の中で国民年金基金連合会に支払う手数料はどこの金融機関でも一律です。

管理手数料は高い所で毎月300円前後かかります。ネット証券の楽天証券やSBI証券などは0円です。

数百円ですが、20年~30年もの間、払い続けると万単位でコストが変わってきます。

手数料の安い金融機関を選ぶことをおすすめします。

取扱商品の種類も金融機関によって違います。

多いから良いという事ではないかもしれませんが、ネット証券は、低コストのインデックスファンドを広く取り扱っているという所が、個人的には魅力だと思っています。

金融機関を選ぶときは、入りたい商品があるかという確認も必要だと感じました。

申込は事業主の手続きも必要 転職の時も手続きが必要

個人事業主以外の方は勤務先に申込書類を提出して、事業主の署名・押印が必要です。

- 個人型年金の加入者資格を証明する目的

- 国民年金基金連合会で事業者登録が必要

だから会社の署名やハンコが必要なんだ。

会社に提出することがネックになっている方も多いようです。

iDeCoの会社に言わにゃ加入できんの何とかならないか

書類記入でもめんどいのに会社にも記入してもらわなアカンの最高に鬱でしょ— ろし@特技は狼狽買い (@roshi2564) July 23, 2020

本当に!そもそも事業主証明を廃止して欲しいです。上司に面倒がられて舌打ちしながらハンコ付かれました。

— Katayama Tomoko (@Tomoko_may3rd) April 9, 2020

iDeCoとつみたてNISAの特徴

NISAや積立NISAは運用した利益が非課税になる制度(小額投資非課税制度)です。

iDeCoもNISAも積立しながら節税できるというメリットがあります。

それぞれの特徴を簡単にまとめました。

| iDeCo | NISA | 積立NISA | |

| 年間投資上限 | 職業や加入している年金の種類によって違う | 120万 | 40万 |

| 商品種類 | 定額預金、投資信託、保険 | 株、投資信託、ETF、REIT | 投資信託、ETF |

| 運用期間 | 60歳まで | 5年 | 20年 |

| 手数料 |

加入時2,829円 口座管理手数料2,000円~7,000円程度 |

無料 | 無料 |

| 投資商品を買う時にかかる税金 | 所得控除の対象 | 所得控除の対象にならない | 所得控除の対象にならない |

| 受け取り時にかかる税金 | 課税 | 非課税 | 非課税 |

積立NISAは金融庁が示した一定の条件をクリアした商品なので初心者にはうれしいですね。また、購入時の手数料0円な事や60歳までの縛りがなく、いつでも払い出しができます。

金融機関によって商品数や、サービスが違うので加入前に口座選びもチェックしましょう。

結局どれから始めるか迷った方はこちらの動画も参考になります!

口コミ

始めたばかりの方や、これから加入を検討中の方の口コミを集めました。

https://twitter.com/mihoyan_ritomar/status/1331425692932657152

確定拠出年金の件、速攻書類請求!ここから2ヶ月くらいかかるなw積立するか悩む。積立NISAだけにするか、iDeCoは節税出来るけど、そんなに月積立出来ないのでは?とか色々思うので、とりあえず家計見直し。

— 孤℃ (@arigato22221111) December 7, 2020

iDeCoするにあたって手数料がかかるし私の場合節税メリットがあまり無いしやっぱやめとこっかな…ただ扶養内ギリギリを攻めて働いてるから全くメリットが無くもない。しかし資金ロックもあるしめちゃめちゃ悩む。

とりあえず奨学金をさっさと完済しないと。— さしみ (@sit55PEfcFMv88l) November 27, 2020

制度の縛りなどに対して悩んでいる方が、わりと多くいらっしゃいました。

知らないで損しない為には要注意ポイントを見逃さないことが必要です。身の回りのことから、お金について学ぶきっかけにもなるのではないでしょうか。

人生に役立つお金の知識を学びたい方は、両@リベ大学長「お金の大学」が役立ちます!

「貯める、稼ぐ、増やす、守る、使う」のお金にまつわる5つの力を育てて、自由な生活を手に入れるにはどうしたらいいのか?

具体的には、固定費の節約方法や初心者におすすめの投資方法などが書かれています。公的年金についても、「もらえなくなるのか?」「払い損なのか?」という疑問がスッキリと解消されます。お金の悩みを解決する知恵が満載の実践型ガイドブックです。

先に紹介しているYouTube動画でも学べますが動画本数が800本を超えているので、これからお金のことを学びたい方は、全体を網羅している本から入るのがおすすめです!

まとめ

- iDeCoとは、公的年金にプラスして、60歳まで積立てて老後に備えて、個人で用意する年金で、メリットは、掛け金が全額控除、運用益が非課税になることです。

- 目的は老後資金作りなので、まずは家計の見直しをしてみる。

- それぞれの立場によって、どのくらいの節税効果があるか、シュミレーションを使って具体的な金額を把握する。

- 原則途中解約はできません。運用だけする場合でも手数料は払わなければいけません。

- 元本割れのリスクはあります。無理せず、自分のリスク許容範囲を考えて選ぶ。

- 運営管理手数料は金融機関によって料金が違うので、長期で利用することを考えると、安い所を選んでコストをおさえる。

- 知らないと損なので、要注意ポイントを見逃さない事と、お金の勉強も必要です。

金融機関は手数料が安くて、商品の種類も多い、楽天証券がおすすめです♪iDeCo以外にも、ポイントで投資ができるところも魅力なので、こちらの記事も参考にしてみてください。

-を比較-1-485x300.jpg)